자식에 손 벌리지 말고 주택연금으로 '내 돈' 쓰자

입력 : 2016.09.25 10:24

[머니 은퇴백서] 9억 이하 주택 담보로 매달 연금 주는 '주택연금'

40대 후반으로 대기업 부장으로 재직 중인 A씨. 형제가 장남인 자신을 포함해 3명(2남1녀)이어서 매월 50만원씩 150만원을 생활비로 부모님께 드렸다. 그러다가 남동생이 아이들 학원비가 많이 들어간다면서 1년만 봐 달라는 데 이어 여동생도 형편이 어렵다는 바람에 요즘 혼자서 월 150만원을 부모님께 드리고 있다. 처음에는 1년만 봐 달라던 동생들이 1년이 지나도 돈을 보탤 생각을 하지 않고 있었다. 자신은 자식으로서 어쩔 수 없다지만 아내에게 면목이 안 서는 게 더 힘들었다. 40대 월급쟁이가 부모님 생활비로 월 150만원이 나간다고 해 보라. 당연히 생활이 쪼들릴 수밖에 없을 것이다.

요즘 40~50대는 말 그대로 삼중고(三重苦)를 겪고 있다. 자신의 노후 준비를 염두에 둬야 하는데, 자녀의 교육비가 만만찮을 뿐 아니라 부모님의 생활비 또는 용돈까지 챙겨야 하기 때문이다. 이 중 자녀 교육비는 나와 내 가족만의 문제여서 형편에 따라 어느 정도 줄이고 늘릴 여지가 있다. 하지만 부모님에게 드리는 생활비는 나만의 문제가 아니라 부모님은 물론 형제들이 모두 관련된 문제라 갈등의 소지가 크다고 할 수 있다.

요즘 40~50대는 말 그대로 삼중고(三重苦)를 겪고 있다. 자신의 노후 준비를 염두에 둬야 하는데, 자녀의 교육비가 만만찮을 뿐 아니라 부모님의 생활비 또는 용돈까지 챙겨야 하기 때문이다. 이 중 자녀 교육비는 나와 내 가족만의 문제여서 형편에 따라 어느 정도 줄이고 늘릴 여지가 있다. 하지만 부모님에게 드리는 생활비는 나만의 문제가 아니라 부모님은 물론 형제들이 모두 관련된 문제라 갈등의 소지가 크다고 할 수 있다.

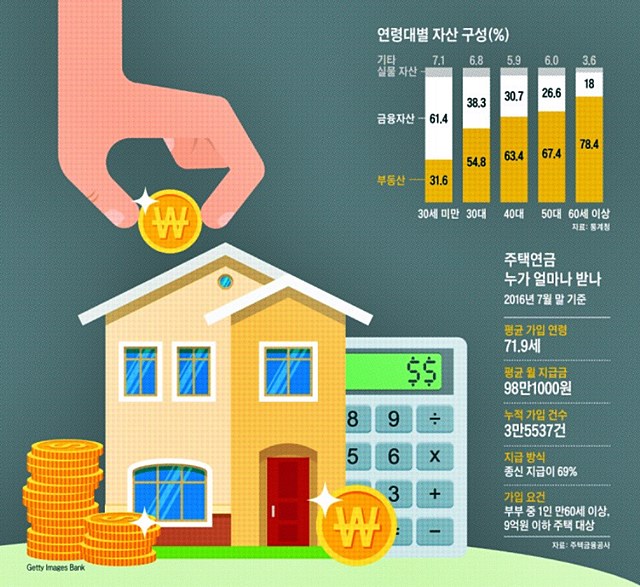

60대 이상 가구 가계 자산 보면

집 등 부동산이 78% 차지

금융자산 물려주고 현금은 부족

용돈 드려야 하는 자식도 부담

주택연금, 1억원당 월 39만원대

담보 남으면 상속 가능해 매력적

물론 형제애가 돈독하고, 형편이 좋은 형제나 장남 등 누가 나서서 부모님을 보살핀다면 아무런 문제가 없다. 하지만 세상 일이 다 좋게만 흘러가는 것은 아니지 않은가. 혜택을 많이 받았던 형제가 부모님 생활비를 더 내야 한다고 나서는 경우를 심심찮게 볼 수 있다. 뭐 하나 더 받은 것도 없는데 장남이니까 부모님을 모셔야 한다는 주장이 나올 수도 있다.

◇부모 용돈 부담으로 고민하는 40대 상담해 보니

고민 끝에 찾아온 A씨에게 "부모님은 누가 모시고 사느냐?"고 물었더니 따로 사신다고 했다. "그럼 그 집은 누구 명의고 실제 소유권은 누구에게 있느냐?"고 했더니 부모님 명의로 되어 있고 부모님이 평생 벌어서 남은 유일한 재산이라고 했다. 가지고 있던 현금과 예금 등은 자식들이 결혼할 때 나눠서 다 물려주고 그 집 하나 남은 것이었다.

실제로 60대 이상 가구의 가계 자산 구성(2015년 통계청)을 보면 총자산 3억6042만원 중 78%에 해당하는 2억8259만원이 거주하고 있는 집 등 부동산이다. 반면 예금 등 금융 자산은 6502만원으로 18%에 불과하다. 30~50대에는 6% 안팎이던 기타 실물 자산(금, 자동차, 골동품 등)의 비중이 60대가 되면 3.6%로 줄어드는 것을 보면 예금 등 금융 자산은 물론 가지고 있던 금목걸이 등도 다 자식들에게 넘기거나 팔아서 주고 있는 것이다. 더욱이 60대의 부채가 4785만원에 달하고 있다. 당장 갚지 않아도 되는 부채도 있겠지만 금융 자산 중 부채를 빼고 나면 실제로 사용 가능한 현금과 예금은 1717만원뿐이다.

A씨에게 부모님 집이 어느 정도 하느냐고 물었더니 시가가 5억원이 넘는다고 했다. 부모님이 그 집을 팔지 않고 유지하기 위해 40대의 자녀 3명으로부터 생활비를 받아서 근근이 살고 있었던 것이다. 더욱이 자녀는 부모님들께 드리는 생활비에 큰 부담을 느끼고 있을 뿐 아니라 형제간의 우애마저 위협받는 상황이었다.

◇주택연금 받아 자녀 부담 덜고 가족 갈등도 해소

주택연금을 소개하면서 부모님과 자녀(배우자 포함)가 모두 함께 모이는 가족회의를 열라고 권했다. 부모님의 집으로 주택연금에 가입해 매월 197만원(부모님의 연령 만 75세, 1억원당 매월 39만4000원 수급)을 받아 그 돈으로 부모님이 편안하게 살게 하자는 데 가족 모두의 동의를 구하기 위해서였다. 다행히 A씨 부모님과 형제들이 모두 동의해서 주택연금에 가입할 수 있었다. 매월 50만원을 못 내는 형제들 입장에서는 동의하지 않을 수도 없었을 것이다. 또한 부모님 입장에서는 자녀의 어려움을 덜어주기 위해서라도 주택연금을 선택할 수밖에 없었을 것이다.

후문(後聞). 한참 지난 후 A씨를 만났더니 가족의 은인이라면서 고마워했다. 갈등의 소지가 보였던 가족(형제) 관계가 완전히 회복됐다는 것이었다. 특히 자녀로부터 월 150만원을 받아 쪼들리며 살던 부모님께서 197만원을 받으면서부터는 자녀와 손주들에게 후해지면서 그간 소원했던 부모님 댁의 문턱이 닳고 있다고 즐거워했다.

◇연금 받은 후 남는 담보는 상속받을 수도 있어

주택연금은 60세 이상 고령층이 보유한 9억원 이하 주택을 담보로 매달 연금을 받는 상품으로 주거와 생활비를 동시에 해결할 수 있다. 부모님 두 분 중 남은 한 분이 돌아가실 때까지 현재 사는 집에서 같은 액수의 연금을 받을 수 있다. 만약 두 분 다 일찍 돌아가시는 경우에는 정산 후 남은 부분을 상속받을 수 있다.

노벨 경제학상 수상자인 미국 MIT의 로버트 머튼 교수는 '한국의 주택연금은 은퇴자들에게 축복'이라고 극찬하면서 "주택을 자녀들에게 물려주기보다는 노후 소득을 창출하는 수단으로 활용해야 한다"고 권고했다. 집 한 채 달랑 가지고 있는 한국 은퇴자들에게 이보다 더 훌륭한 권고는 없을 것 같다.

◇부모 용돈 부담으로 고민하는 40대 상담해 보니

고민 끝에 찾아온 A씨에게 "부모님은 누가 모시고 사느냐?"고 물었더니 따로 사신다고 했다. "그럼 그 집은 누구 명의고 실제 소유권은 누구에게 있느냐?"고 했더니 부모님 명의로 되어 있고 부모님이 평생 벌어서 남은 유일한 재산이라고 했다. 가지고 있던 현금과 예금 등은 자식들이 결혼할 때 나눠서 다 물려주고 그 집 하나 남은 것이었다.

실제로 60대 이상 가구의 가계 자산 구성(2015년 통계청)을 보면 총자산 3억6042만원 중 78%에 해당하는 2억8259만원이 거주하고 있는 집 등 부동산이다. 반면 예금 등 금융 자산은 6502만원으로 18%에 불과하다. 30~50대에는 6% 안팎이던 기타 실물 자산(금, 자동차, 골동품 등)의 비중이 60대가 되면 3.6%로 줄어드는 것을 보면 예금 등 금융 자산은 물론 가지고 있던 금목걸이 등도 다 자식들에게 넘기거나 팔아서 주고 있는 것이다. 더욱이 60대의 부채가 4785만원에 달하고 있다. 당장 갚지 않아도 되는 부채도 있겠지만 금융 자산 중 부채를 빼고 나면 실제로 사용 가능한 현금과 예금은 1717만원뿐이다.

A씨에게 부모님 집이 어느 정도 하느냐고 물었더니 시가가 5억원이 넘는다고 했다. 부모님이 그 집을 팔지 않고 유지하기 위해 40대의 자녀 3명으로부터 생활비를 받아서 근근이 살고 있었던 것이다. 더욱이 자녀는 부모님들께 드리는 생활비에 큰 부담을 느끼고 있을 뿐 아니라 형제간의 우애마저 위협받는 상황이었다.

◇주택연금 받아 자녀 부담 덜고 가족 갈등도 해소

주택연금을 소개하면서 부모님과 자녀(배우자 포함)가 모두 함께 모이는 가족회의를 열라고 권했다. 부모님의 집으로 주택연금에 가입해 매월 197만원(부모님의 연령 만 75세, 1억원당 매월 39만4000원 수급)을 받아 그 돈으로 부모님이 편안하게 살게 하자는 데 가족 모두의 동의를 구하기 위해서였다. 다행히 A씨 부모님과 형제들이 모두 동의해서 주택연금에 가입할 수 있었다. 매월 50만원을 못 내는 형제들 입장에서는 동의하지 않을 수도 없었을 것이다. 또한 부모님 입장에서는 자녀의 어려움을 덜어주기 위해서라도 주택연금을 선택할 수밖에 없었을 것이다.

후문(後聞). 한참 지난 후 A씨를 만났더니 가족의 은인이라면서 고마워했다. 갈등의 소지가 보였던 가족(형제) 관계가 완전히 회복됐다는 것이었다. 특히 자녀로부터 월 150만원을 받아 쪼들리며 살던 부모님께서 197만원을 받으면서부터는 자녀와 손주들에게 후해지면서 그간 소원했던 부모님 댁의 문턱이 닳고 있다고 즐거워했다.

◇연금 받은 후 남는 담보는 상속받을 수도 있어

주택연금은 60세 이상 고령층이 보유한 9억원 이하 주택을 담보로 매달 연금을 받는 상품으로 주거와 생활비를 동시에 해결할 수 있다. 부모님 두 분 중 남은 한 분이 돌아가실 때까지 현재 사는 집에서 같은 액수의 연금을 받을 수 있다. 만약 두 분 다 일찍 돌아가시는 경우에는 정산 후 남은 부분을 상속받을 수 있다.

노벨 경제학상 수상자인 미국 MIT의 로버트 머튼 교수는 '한국의 주택연금은 은퇴자들에게 축복'이라고 극찬하면서 "주택을 자녀들에게 물려주기보다는 노후 소득을 창출하는 수단으로 활용해야 한다"고 권고했다. 집 한 채 달랑 가지고 있는 한국 은퇴자들에게 이보다 더 훌륭한 권고는 없을 것 같다.

[출처] 본 기사는 조선닷컴에서 작성된 기사 입니다

'◐...경제' 카테고리의 다른 글

| "내년 여기 투자하면 대박"… 국내 부동산 전문가들이 콕 찍은 3곳 (0) | 2016.10.12 |

|---|---|

| 산림녹화와 우리 숲에 숨은 경제적 가치 (0) | 2016.10.01 |

| ●기초연금 받는 어르신, 완도군 90% 서초구 27%… 지자체별 큰 차이 (0) | 2016.09.23 |

| 에너지 효율 1등급 家電 사면 '할인+환급'…최대 60% 싸네 (0) | 2016.09.21 |

| 韓 경제성장률 G20 4위…"빛바랜 선방" (0) | 2016.09.20 |