잘 때도 따박따박 들어오는 ‘제2의 월급’을 만들어라

‘패시브 인컴’ 만들기 열풍에 채권·ETF “매월 수익 지급”

입력 2022.09.18 17:03

사업을 정리하고 은퇴한 김모(72)씨는 얼마 전 매달 이자를 준다는 한 캐피털사 채권 1억원어치를 샀다. 표면금리 4.71%에 만기 3년짜리로, 1억원을 넣으면 세전 월 39만원씩 이자를 받을 수 있다. 김씨는 “자산이야 있지만 매달 고정 수입이 없으니 영 불안했는데, 오피스텔 월세 받듯이 매달 정기적으로 돈 나올 구석이 생겨 왠지 안심이 된다”고 했다.

자칭 짠테크족(族)인 회사원 최모(27)씨는 매월 분배금을 준다는 상장지수펀드(ETF)를 매수, 이달 초 첫 분배금을 받았다. 입금된 돈은 1만2500원. 큰돈은 아니지만, 앞으로 월급이 들어올 때마다 매월 이자를 주는 상품을 여럿 사모아 월 100만원의 금융소득을 만드는 게 목표다.

일 안 해도 들어오는 ‘패시브 인컴’(passive income·자동화 수익) 만들기 열풍이 국내 투자 지형을 바꿔놓고 있다. 종전에도 월이자 지급식 주가연계증권(ELS)이나 리츠(REITs·부동산 투자신탁) 등이 있었지만, 최근 구색이 한층 다양하게 갖춰지고 있다. 코로나 팬데믹 이후 부풀어 올랐던 자산가격 거품이 일제히 터진 올해, 안정적인 수입에 대한 소비자들의 갈증은 더욱 커지고 있기 때문이다. 본격적인 은퇴기를 맞은 베이비붐 세대, 저성장·저금리 시기에 사회에 진출해 자산 형성에 어려움을 겪고 있는 MZ세대 가릴 것 없이 모두에게서 나타나는 현상이다.

“당신이 잠들어 있을 때도 돈이 들어오는 방법을 찾지 못한다면, 당신은 죽을 때까지 일해야 한다”는 투자의 대가 워런 버핏의 격언대로, 일 안 해도 들어오는 ‘N차 월급’ 파이프라인을 깔기 위한 투자자들의 분투가 이어지자, 각 금융사의 움직임도 빨라지고 있다. 통상 분기 단위로 이자를 지급하는 회사채를 매월 지급하는 방식으로 디자인하거나, 배당금을 기준가격에 포함하는 대신 매월 분배금으로 나눠주는 ETF를 내놓는 게 대표적이다.

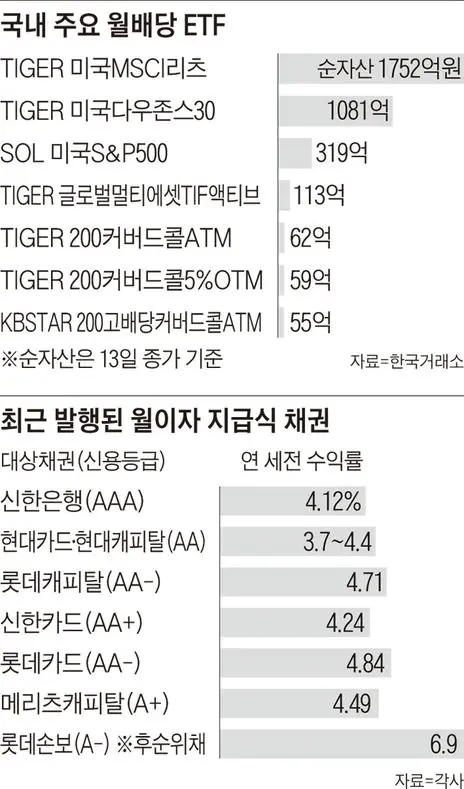

◇1억 넣으니 월 40만원씩 이자 주는 채권

이달 초 롯데손해보험이 발행한 월이자 지급식 채권(후순위채)은 대여섯 군데 증권사에서 하루 만에 1400억원어치가 완판됐다. A-(안정적) 등급에 연 6.9% 금리를 매월 쪼개서 주는 상품으로, 1억원을 넣으면 월 이표 금액 환산 시 세전 57만원, 세후 약 48만원씩 매월 받을 수 있도록 설계됐다. 발행 주관을 맡은 메리츠증권 이승영 상무는 “안정적인 고정 수입에 대한 투자자들의 수요가 상당하다는 것을 확인했다”고 말했다.

월이자 지급식 채권 투자 열풍은 삼성증권에서 시작됐다. 지난달 삼성증권은 현대카드·현대캐피탈이 발행한 만기 1~3년짜리 월이자 지급식 여전채를 1400억원어치 팔아치웠다. 신용등급이 AA 등급으로 안전한 데다, 만기가 최단 1년으로 짧다는 점, 표면 이자율이 세전 연 3.7~4.4%로 1억원을 넣으면 세후 매달 30만원씩 받을 수 있다는 점 등이 60대 이상 소비자들의 이목을 끌었다.

이후 다수 증권사가 월 이표채 상품을 연이어 출시하고 있다. 롯데캐피탈, 신한카드, 롯데카드, 메리츠캐피탈 등이 발행한 월이자 지급 방식 채권이 매주 수백억~수천억원어치씩 팔려나가는 중이다. 만기가 2년 이내인 카드사·여전사 월 이표채의 경우, 투자 기간이 짧은 데다 돈 떼일 염려가 적은 우량 등급이어서 은행 정기예금 금리보다 높은 4%대 수익을 노리는 투자자들이 몰리고 있다. 14일에는 신용등급이 트리플A(AAA)로 초우량인 신한은행이 연 4.12%에 월이자 지급식 채권을 내놓기도 했다.

KB증권 김성현 채권상품부장은 “종전 회사채 시장에서는 3개월에 한 번 이자를 지급하는 3개월 이표채가 대부분이었다. 굳이 매월 현금 흐름이 필요한지에 대해 회의적 의견이 많았는데, 투자자들이 월 단위로 계획을 짜고 월급처럼 월 단위 수입을 얻는 방식을 상당히 선호한다는 사실을 알게 됐다”고 전했다.

◇월배당 ETF도 속속 등장

미국과 일본에는 이미 자리 잡은 월배당 ETF도 국내에 속속 등장하고 있다. 지난 6월 신한자산운용이 ‘SOL 미국S&P500′ 월배당 ETF를 국내 최초로 상장한 게 신호탄이었다. S&P500을 기초자산으로 하는 기존 ETF가 대체로 연(年) 또는 분기 단위로 배당금을 분배해왔는데, 이 상품은 매월 분배금을 받도록 설계한 게 특징이다.

S&P500 지수는 미국 시장에 투자하는 사람들이 가장 먼저 고려하는 기본 투자처다. 지수를 구성하는 505개 종목 중 분기 배당을 지급하는 기업이 389개인데, 이들 중 99개 기업은 1·4·7·10월에, 85개 기업은 2·5·8·11월에, 나머지 205개 기업은 3·6·9·12월에 배당금을 주는 식으로 분산돼 있어 매월 발생한 배당금을 펀드 기준가격에 반영하는 대신 바로바로 나눠주는 식으로 전환한 것이다.

미래에셋자산운용도 분기마다 분배금을 지급하던 ETF 4종을 월분배 방식으로 바꿨다. ‘TIGER 미국다우존스30 ETF’ ‘TIGER 미국MSCI리츠 ETF’ ‘TIGER 200커버드콜5%OTM ETF’ ‘TIGER 200커버드콜ATM ETF’ 등이다. KB자산운용은 코스피200 고배당지수 등에 투자하면서 배당 수익과 옵션 프리미엄을 동시에 추구하는 ‘KBSTAR 200고배당커버드콜ATM’의 분배금 지급 주기를 월 단위로 변경했다. 삼성자산운용도 장기적으로 꾸준히 배당을 늘려온 미국의 우량기업 약 30개에 투자해 지속적인 월배당 수익을 확보하는 ‘KODEX 미국 배당프리미엄 액티브 ETF’를 출시한다.

월지급 ETF는 매월 소소한 분배금을 얻으려는 MZ세대 젊은 층에 특히 주목받고 있다. 신한자산운용 천기훈 ETF컨설팅 팀장은 “이전 세대에게는 평생직장이 당연시되고 거기서 발생하는 근로 소득이 주된 수입원이었다면, 불행히도 요즘 세대는 그렇지가 못하다”며 “월급 이외의 소득 원천, 제2의 월급을 마련하려는 MZ세대를 대상으로 상품을 개발했다”고 말했다.

다만 국내 주식형 ETF의 경우 월배당 방식으로 전환하는 데 한계가 있을 것으로 보인다. 국내 상장사 중 삼성전자를 제외하면 중간 배당을 하는 기업이 많지 않고, 배당 지급 시기도 대부분 4월로 몰려 있어 월배당 상품을 내놓기가 쉽지 않은 게 현실이다.

◇세금과 높은 보수는 염두에 둬야

다만 월배당 ETF의 경우 뜨문뜨문 배당하는 ETF보다 운용 보수가 상대적으로 높다는 점을 염두에 둬야 한다. 주당 배당액이 십원대로 시가배당률이 2%에도 못 미치는 상품이 많다는 사실도 상기할 필요가 있다. 근본적으로는, 배당 얻겠다고 투자했다가 주가 자체가 큰 폭으로 하락해 회복이 어려울 정도라면 배보다 배꼽이 큰 상황이 된다는 점 또한 고려해야 한다.

지속적으로 발생하는 현금을 써버리는 대신, 바로바로 재투자하는 게 낫다는 의견도 있다. 일명 토털리턴(TR) 전략이다. 일반 ETF의 경우 분배금을 받을 때마다 배당소득세 15.4%를 내야 하지만, TR ETF는 배당이 재투자되기 때문에 ETF를 팔기 전까지는 세금이 미뤄지는 효과가 있다.

'◐...경제' 카테고리의 다른 글

| WSJ “파운드리 투자와 반도체 정치화, 삼성에 순풍될 것” (0) | 2022.10.06 |

|---|---|

| ‘대장 노릇’ 한 삼성전자… 4% 가까운 상승 “왜?” (0) | 2022.10.04 |

| “삼전‧하이닉스 연말쯤 반등, 칩4 동맹은 美가 우리 대신 中반도체 때리는 호재” (0) | 2022.09.12 |

| “월 10만원이면 마누라도 절대 몰라” 국내 첫 민간금고 서비스 등장 (0) | 2022.08.16 |

| 삼성·SK, 인텔·AMD CPU 신제품 출시에 화색… 1년 기다린 DDR5 빛 본다 (0) | 2022.08.11 |